众所周知,应缴的税款是影响“房事”重要因素,而契税是不动产转让中的重要税种之一。2020年8月11日,第十三届全国人民代表大会常务委员会第二十一次会议通过《中华人民共和国契税法》,自2021年9月1日起施行,《契税法》明确规定:契税税率为3%至5%。一时间,朋友圈内各行各业人均奔走相告,购房成本到底增不增成了热门话题。搜索公众号的相关文章,不难发现各类房产类公众号最为积极,毕竟契税是房产行业的一件大事,正儿八经的法律类公众号缺很少。但,事实上,这还真就是个法律问题,各类的房产类公众号文章的解读都只是对文字本身进行解读,增或不增的理由或是文字内容不变,或是有关部门回复,缺乏说服力。对此,刚刚律师虽然是个刑事辩护律师,今天也税门弄斧,谈谈契税法对购房成本的影响。

一、契税法的颁布是真正意义上实现“依法征税”

同样是“政策出自中南海”,但是不同的“发文主体”,其效力是不一样的。

在《契税法》出台之前,契税征收的法律依据是《中华人民共和国契税暂行条例》,属于国务院颁布的行政法规,这是目前契税相关最高位阶的法律规范。而规定相应税收优惠政策的文件是财政部、国税总局和住房和建设部三部联合发布的《关于调整房地产交易环节契税、营业税优惠政策的通知》,即《财税(2016)23号文》,属于部门规章。

根据《立法法》第八条第(六)款规定:税种的设立、税率的确定和税收征收管理等税收基本制度只能制定法律。此处的法律仅指全国人民代表大会和全国人民代表大会常务委员会制定、颁布的“法字号”文件。

因此,别看《契税法》和《契税暂行条例》都是来自中央,主文内容差不多,但是两个文件有实质意义上的不同,《契税法》才是让契税征收“有法可依”。

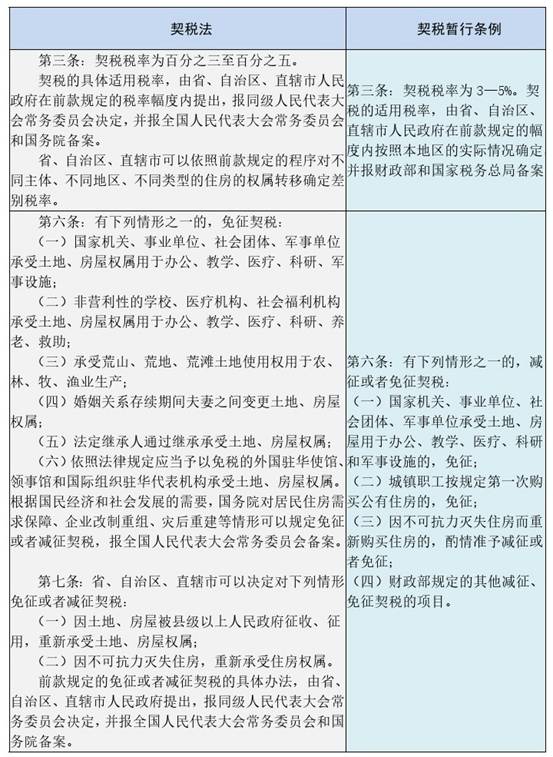

二、《契税法》和《契税暂行条例》重点条款的对比

仔细对比《契税法》的16条和《契税暂行条例》的15条,关于契税减免的优惠政策相关的条款主要是《契税法》的第三、六、七条款和《契税暂行条例》的第三、六条款,乍一看,条款内容差不多,但事实上深究的起来大有不同。先让“表哥”来对比一下:

1.《契税暂行条例》时代的买房契税减免政策。

根据《契税暂行条例》第六条的规定,财政部有权规定其他减免契税的项目。这正是《财税(2016)23号文》得以颁布的依据。

《财税(2016)23号文》规定:(一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。(二)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。(备注:二套房优惠北上广深除外)

上述文字,一图概括如下:

|

类别 |

税率 |

|

家庭唯一住房≤90平方米 |

1% |

|

家庭唯一住房>90平方米 |

1.5% |

|

家庭第二套住房≤90平方米 |

1% |

|

家庭第二套住房>90平方米 |

2% |

因此,现有的契税制度框架下,契税减免权限由国务院授权给了财政部,财政部有权就税收减免项目作出规定。

2. 《契税法》时代的买房契税减免政策

根据《契税法》第六条和第七条的规定,有权决定契税减免的主体是国务院和省、自治区、直辖市人民政府。其中,国务院可以在《契税法》第六条规定的六项减免项目外,根据国民经济和社会发展的需要,可以就特定的情形规定减免政策;而省级人民政府则限定在该法第七条规定的两种情形下有权制定具体政策。

三、《契税法》时代,原有的买房契税优惠政策是否还能存在?

对比《契税法》和《契税暂行条例》,契税减免的项目和减免的制定主体都发生了变化。尤其是在制定主体方面,《契税法》将减免项目的制定主体从财政部提升到了国务院。将而关乎普通老百姓之间的一般住宅交易的契税减免问题,《契税法》并没有直接的明确规定。

《立法法》第八十八条规定法律的效力高于行政法规、地方性法规、规章。《契税法》施行后,《契税暂行条例》失效,相应的财政部发布的《财税(2016)23号文》依法也应失效。换言之,原有的买房契税优惠政策将无法可依。

那么是不是必然就不会再有相应的买房契税优惠政策呢?刚刚律师认为也不是必然的。理由在于《契税法》第六条规定了国务院可以根据国民经济和社会发展的需要,在居民住房需求保障方面制定契税减免政策。因此,契税优惠到底有没有,买房成本到底增不增,最终由国务院来决定。

最后,作为一名刑事律师,还是要强行回归到刑事问题:根据《契税法》规定婚姻关系存续期间夫妻之间变更土地、房屋权属的可以免征契税。那么问题来了,通过“假结婚”来达到免征契税的目的,是否构成犯罪?这又是另外一个有趣的问题……